ARIMA

ARIMA atau Auto Regressive Moving Average merupakan gabungan dari metode AR (Auto Regressive) dan MA (Moving Average).

Auto Regressive disebut juga metode distributed Lag, karena metode ini meramalkan berdasarkan data yang ada di masa Lampau dan data yang ada di masa sekarang. Metode ini pertama kali diperkenalkan oleh Yule tahun 1927. Metode ini membutuhkan data yang bersifat stasioner / data yang mempunyai rata-rata dan varian yang tetap sepanjang tahun agar estimator tidak bias.

Sama seperti model AR, model Moving Average disebut juga metode distributed Lag, karena memanfaatkan selisih data masa lampau dengan data masa sekarang. Metode ini juga membutuhkan data yang bersifat stasioner.

Model ARIMA merupakan gabungan kedua Model diatas (AR dan MA) dengan tidak membutuhkan data yang bersifat stasioner, karena dalam model ARIMA ini disisipkan suatu variabel d yang digunakan untuk menstasionerkan data yang ada.

Secara umum, model ARIMA dirumuskan sebagai ARIMA (p,d,q). yaitu p =derajat autoregressive (AR), d = derajat difference, dan q = derajat moving average (MA). Model AR adalah model yang menggambarkan bahwa variable dependen dipengaruhi oleh variabel dependen pada periode-periode sebelumnya (time lag dari variabel dependen sebagai variabel independen), sedangkan pada model MA, yang merupakan variabel independen adalah nilai residu (error) pada periode sebelumnya. Model AR dan model MA dikombinasikan sehingga menghasilkan model ARIMA.

Model ARIMA ini terdiri dari beberapa langkah:

1. Identifikasi, yaitu langkah untuk menentukan variabel p, q dan d yang cocok untuk data yang ada. Dalam Langkah identifikasi ini menggunakan fungsi otokorelasi dan fungsi otokorelasi parsial untuk menentukan derajat p dan q.

2.Penaksiran, yaitu langkah estimasi untuk parameter AR dan MA yang terdapat dalam model. Secara umum digunakan fungsi kwadrat terkecil atau metode istimasi tidak linier dengan bantuan program Eview atau SPSS.

3. Diagnosa, yaitu uji residu error apakah model yang didapat sudah sesuai dengan data yang ada. Dalam pengujian ini dapat dilakukan dengan metode barlett atau statisticQ dengan bantuan program Eview atau SPSS.

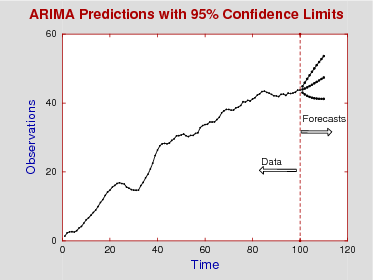

4.Peramalan, yaitu tahap untuk meramalkan hasil output berdasarkan model yang telah didapat.

ARIMA dalam bidang ekonomi sekarang sudah dikembangkan untuk meramalkan index harga saham. ARIMA dapat meramalkan pergerakan harga saham beberapa hari kedepan dengan didukung dari data beberapa hari belakangan (lag prediction).